PUBLICIDAD

PUBLICIDAD

Según la encuesta de la ITMF (International Textile Manufacturers Federation), la situación empresarial y las expectativas siguen siendo positivas pero visiblemente más débiles.

|16.05.2022| En la segunda quincena de marzo de 2022, la Federación Internacional de Fabricantes Textiles realizó la 13ª Encuesta Corona-ITMF. Para hacerla, la federación encuestó a más de 220 empresas de todo el mundo pertenecientes a los diferentes segmentos de la cadena de valor textil.

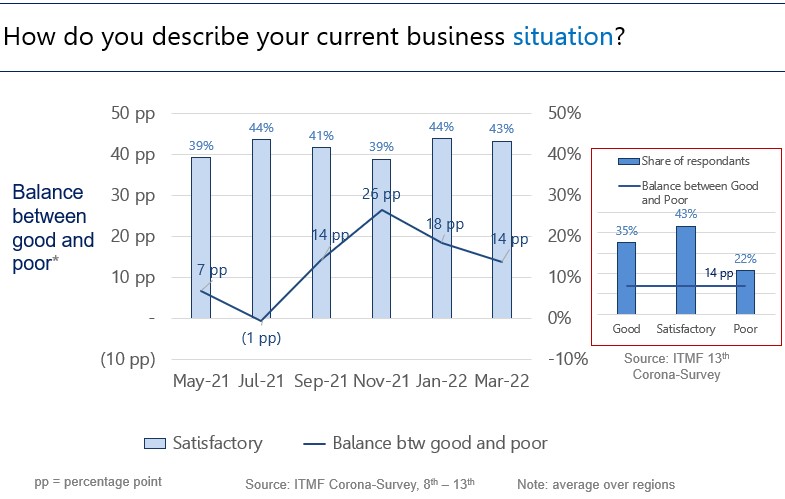

Generalmente, en todas las regiones y todos los segmentos, la situación comercial en marzo de 2022 se mantiene positiva, con un +14% (ver Gráfico 1). Sin embargo, esto está muy por debajo del +26% de noviembre de 2021 y el +18% de enero de 2022. El hecho de que un 43% de empresas juzgue su situación como satisfactoria muestra que la demanda sigue siendo fuerte a pesar de los desafíos que enfrentan las empresas en el mercado; entre los cuales destacan los retrasos en las entregas y los mayores costos de producción.

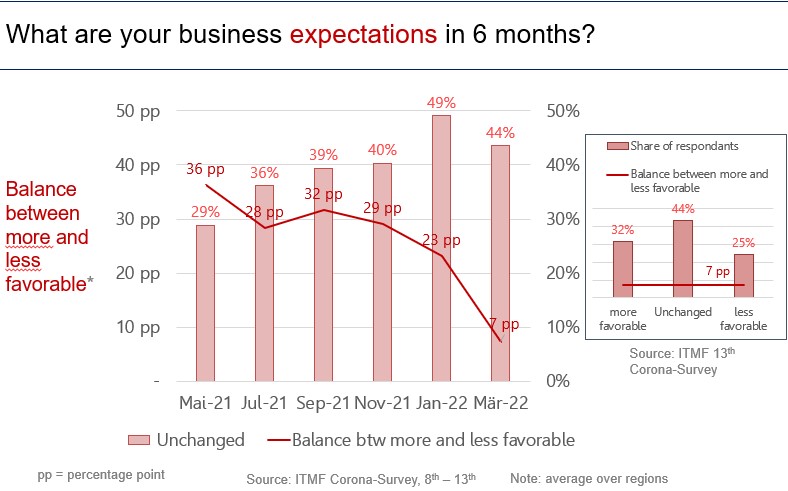

Por lo que a expectativas comerciales respecta, la cadena de valor textil mundial sigue siendo optimista, aunque tiene una base mucho más débil (ver Gráfico 2). Desde septiembre de 2021 el balance entre expectativas empresariales más y menos favorables ha caído de +32% a +7%.

Este es un claro indicativo de que la cadena de valor textil ha superado la punta de un fuerte ciclo económico en el cuarto trimestre de 2021. Que veamos un crecimiento económico más amplio, aunque más lento, dependerá -en gran medida- de si las cadenas de suministro globales interrumpidas logran reequilibrarse. También tendrá un papel clave el desarrollo de la guerra rusa en Ucrania.

Una mirada a las diferentes regiones revela que la situación comercial es positiva en todas las regiones, excepto en Asia oriental y África. En América del Norte, América del Sur y África las empresas anticipan un negocio más favorable, mientras que en el resto de regiones el balance entre es negativo.

En cuanto a los diferentes segmentos, los tejedores, acabadores, impresores y productores de prendas de vestir y textiles para el hogar tienen –generalmente- más dificultades que los productores de fibras, hilanderos y productores de maquinaria textil.

La entrada de pedidos ha caído desde un +38% en noviembre de 2021 hasta un +12% en marzo de 2022. Esto refleja una situación comercial más debilitada, mientras las expectativas de entrada de pedidos también se deterioraron en marzo de 2022, pasando de un +34% en enero a un+22% en marzo.

Desde julio de 2021, la cartera de pedidos aumentó de 2,3 a 3,1 meses. Las expectativas para la cartera de pedidos se mantienen sin cambios en 2,9 meses. La tasa de utilización de la capacidad se mantiene en torno al 80%. Las expectativas no han cambiado debido a los cuellos de botella persistentes en la cadena de suministro.

Los mayores costes de las materias primas, la energía y el transporte son las principales preocupaciones de las empresas. Una demanda más débil es otra preocupación, aunque (todavía) no dominante. De media, las empresas solo pueden repercutir el 40% de los costos adicionales en toda la cadena de suministro.

Para más información: www.itmf.org