PUBLICIDAD

PUBLICIDAD

Dos expertos de la NCP han estudiado la fiabilidad de las auditorías, que en algunos países no supera el 50% de todas las que se hacen

14.04.2021.- Jason Judd y Sarosh C. Kuruvilla, de Cornell University, han realizado un estudio sobre el sector de las auditorías empresariales, que arroja unos resultados tremendos. En algunos países (sobre todo China, India y Etiopía) el porcentaje de auditorías no fiables alcanza en torno al 50%.

Es un porcentaje que tiene mucha relación con los resultados de un estudio realizado por la OIT (Organización Internacional del Trabajo) en 2017: un 52% de los proveedores de textil/confección estaban aceptando pedidos a precios por debajo de coste para mantener las relaciones con sus clientes. Naturalmente, esta situación las obligaba a todo tipo de prácticas fuera de las normas.

El estudio forma parte del NCP (New Conversations Project), de Cornell University, una de las más prestigiosas de Estados Unidos. Ha sido divulgado por Sourcing Journal.

¿A qué es debida esta situación? He aquí algunas de las causas principales:

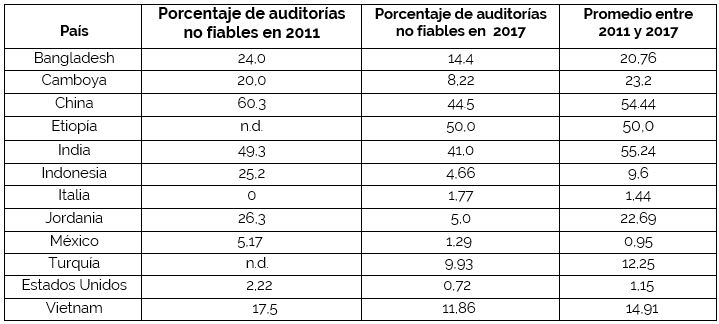

La siguiente tabla muestra el porcentaje de auditorías no fiables registrada entre 2011 y 2017 en diferentes países, según el estudio que resumimos:

El análisis de esas cifras evidencia que a lo largo de esos daños la situación ha mejorado ligeramente. Aún así, la presencia de auditorías poco o no fiables sigue siendo muy importante en bastantes de los países analizados.

Los autores del estudio analizaron la posible existencia de auditorías no fiables en diferentes sectores. Los que mostraron una mayor presencia de auditorías no fiables fueron juguetería, ferretería, productos para el hogar y joyería, que estaban por encima del 50%. En el caso de la confección y del calzado el índice estaba en el 41 y el 39% respectivamente, que todavía es muy importante.

La NCP ha confirmado, además, que, al menos en China, existen empresas dedicadas a proporcionar auditorías falsas a los interesados. Estudió los anuncios de 15 consultoras de este tipo. A través de sus conexiones garantizaban la obtención de certificaciones de los principales clientes del sector.

Gracias al análisis de la información, detalló la forma de trabajar de esas falsas consultoras antes, durante y después de sus auditorías. Antes de ellas podían preparar la documentación, asesorar a los empleados sobre las respuestas que debían dar, preparar las instalaciones minimizando las posibles violaciones a las normas, etc. Subrayaban incluso que podían generar los documentos necesarios, que no respondían para nada a la realidad pero que mostraban un cumplimiento total de las normas.

Otro de los servicios que ofrecían era designar el auditor que acudiría a la fábrica o que alguien de la auditora sustituyera al director de la empresa para atender a los auditores de verdad. Y, si todo esto fallaba, sugerían contratar una fábrica ajena y bien organizada para que pasase la auditoría en lugar de la verdadera, que no se atrevía a dar la cara.

En Pinker Moda recordamos la visita que realizamos hace algunos años a una empresa confeccionista de Shenzhen. Su director general nos mostró una carpeta de 200 páginas con los estándares que le imponía uno de sus clientes estadounidenses. Si cumpliese todo esto, no podría producir al precio que me imponen -que cada año es inferior al anterior- ni cumplir con la legislación laboral china. He de estar siempre en el filo de la navaja, haciendo trampas por todos lados, nos dijo.

La evidencia sugiere que bastantes de las verdaderas empresas auditoras son conscientes de esta situación. De hecho, las nuevas y falsas auditoras han sido a menudo creadas por antiguos empleados de las primeras, que son conscientes de los elevados ingresos que puede generar su nueva actividad.

La situación es bastante distinta cuando las auditorías son realizadas por personal de las propias empresas interesadas, porque disponen de más tiempo para realizarlas y porque reciben diferentes incentivos. Lo mismo ocurre con los asesores de Better Work, de la OIT, que están bien entrenados. Pero todos ellos no constituyen una respuesta suficiente para resolver el problema.

Las grandes auditoras -que en general son fiables- han aceptado intercambiar información para frenar el fraude en este terreno a través del SLCP (Social & Labor Convergence Program). Un reciente estudio relativo al Índice Higg, concluyó que esta herramienta estaba funcionando bien pero que precisaba mayor transparencia y mayores incentivos en las cadenas de suministro. Ya ha llegado el momento de pasar de la medición de las buenas intenciones a un sistema con mecanismos e incentivos claros para mejorar el sistema a gran escala.

La situación solo puede mejorar si las marcas y sus proveedores establecen mecanismos de colaboración a largo plazo, con un elevado nivel de confianza mutua y con unas prácticas y unos precios que permitan a los segundos mantener los estándares prometidos, también en cuanto a su política laboral. Es posible que las nuevas legislaciones sobre la responsabilidad del comprador, que están apareciendo en varios países, fuercen a estos a liderar mejor su aprovisionamiento.

+ Info: https://www.ilr.cornell.edu/new-conversations-project